Nadchodzą zmiany w rozliczaniu samochodów firmowych od 2026 roku

Od 1 stycznia 2026 roku polscy przedsiębiorcy staną w obliczu istotnych zmian w rozliczaniu samochodów osobowych w kosztach uzyskania przychodów. Nowe regulacje dotyczące limitów amortyzacji są wprowadzone m.in. w art. 16 ust. 1 ustawy o CIT oraz analogicznych przepisach ustawy o PIT (art. 23 ust. 1 ustawy o PIT).

Zasady amortyzacji obowiązujące do końca 2025 r.

Do 31 grudnia 2025 roku limity wartości początkowej samochodów osobowych zaliczanych do kosztów to:

- 150 000 zł dla spalinowych/hybrydowych,

- 225 000 zł dla elektrycznych/wodorowych.

Nadwyżka ponad te kwoty nie stanowi kosztu podatkowego.

Nowe limity i kryterium emisji CO₂

Od 1 stycznia 2026 roku wejdą w życie nowe limity odpisów amortyzacyjnych oraz kosztów leasingu/najmu, uzależnione od emisji CO₂ pojazdu. Emisja CO₂ będzie kluczowa i weryfikowana na podstawie danych z Centralnej Ewidencji Pojazdów (CEPiK).

Zmiany limitów zobrazowaliśmy w poniższej tabeli:

| Kategoria Pojazdu | Emisja CO₂ | Limit do 31 grudnia 2025 | Limit od 01 stycznia 2026 |

| Elektryczny/Wodorowy | 0 g/km | 225 000 zł | 225 000 zł |

| Spalinowy niskoemisyjny | < 50 g/km | 150 000 zł | 150 000 zł |

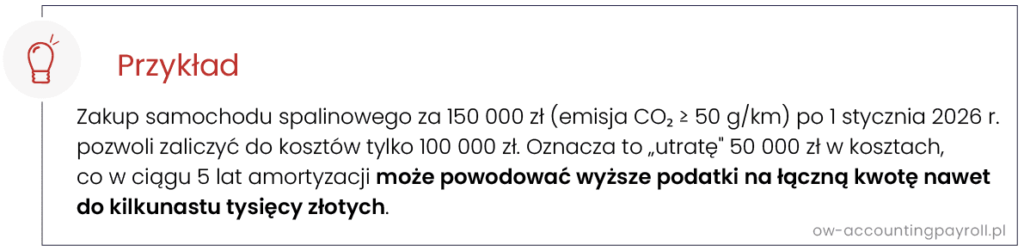

| Pozostałe spalinowe | ≥ 50 g/km | 150 000 zł | 100 000 zł |

Konsekwencje dla przedsiębiorców – wyższe podatki

Nowe, niższe limity dla samochodów spalinowych oznaczają, że mniejsza część wartości samochodu będzie kosztem uzyskania przychodów, co zwiększy podatek dochodowy (PIT/CIT).

Przepisy przejściowe dla samochodów w leasingu i najmie

Nowe limity dotyczą nie tylko odpisów amortyzacyjnych, lecz również opłat leasingowych/najmu. Pojazdy wprowadzone do ewidencji środków trwałych przed 1 stycznia 2026 roku będą rozliczane na dotychczasowych zasadach przez cały okres amortyzacji[1]. Jednak dla umów leasingu/najmu zawartych do końca 2025 r., ale z odbiorem pojazdu po 1 stycznia 2026 r., wciąż brakuje jasnych przepisów przejściowych, co rodzi ryzyko podatkowe.

Jak przygotować się do zmian?

W ramach przygotowań do zmian w rozliczaniu samochodów firmowych warto:

- Zaplanować zakup/leasing przed końcem 2025 roku – dla aut z emisją CO₂ ≥ 50 g/km, zakup i wprowadzenie do ewidencji przed 31 grudnia 2025 r. zachowa korzystniejsze limity.

- Weryfikować emisje CO₂ w CEPiK – przed zakupem zawsze warto sprawdzić dokładną wartość emisji dla konkretnego modelu.

- Rozważyć pojazdy niskoemisyjne – dobrym rozwiązaniem może być również przeanalizowanie opłacalności zakupu samochodów elektrycznych, wodorowych lub hybryd plug-in (< 50 g/km CO₂), które zachowają wyższe limity.

- Skonsultować się z doradcą podatkowym – w przypadku większych inwestycji we flotę, złożonych umów finansowania czy wątpliwości związanych z obowiązkami raportowymi (MDR), rekomendowane jest skorzystanie z konsultacji u doświadczonego doradcy podatkowego. Pozwoli to dostosować działania do indywidualnej sytuacji i zaplanować optymalne rozwiązania podatkowe.

- Monitorować zmiany – zachęcamy do śledzenia komunikatów Ministerstwa Finansów, zwłaszcza dotyczących leasingu.

Jeśli potrzebują Państwo wsparcia w przygotowaniu do nadchodzących zmian, zachęcamy do kontaktu.

[1] Art. 3, 4 i 30 ustawy z 2 grudnia 2021 r. (Dz.U. 2021 poz. 2269)

Agnieszka Rosa

Junior Accountant

Sylwia Piechna

Managing Director