Czy urlop bezpłatny wpływa na urlop wypoczynkowy?

Wymiar urlopu wypoczynkowego zależy od stażu pracy, ale nie tylko. Na liczbę dostępnych dni może wpływać również urlop bezpłatny. W jaki sposób?

Wymiar urlopu wypoczynkowego zależy od stażu pracy, ale nie tylko. Na liczbę dostępnych dni może wpływać również urlop bezpłatny. W jaki sposób?

W tym roku OW Accounting & Payroll obchodzi 15-lecie swojej działalności – to dla nas ważny moment, który skłania do refleksji i wdzięczności.

Od 2010 roku wspieramy klientów w wielu obszarach, ale przede wszystkim w zakresie księgowości oraz kadr i płac. Nieprzerwanie budujemy relacje oparte na zaufaniu, profesjonalizmie i zrozumieniu realnych potrzeb przedsiębiorców. Przez wszystkie te lata nie tylko rozwijaliśmy nasze kompetencje, ale także konsekwentnie umacnialiśmy pozycję firmy, który łączy specjalistyczną wiedzę z praktycznym podejściem do zróżnicowanych wyzwań biznesu.

Dziś, z perspektywy 15 lat, możemy z dumą powiedzieć, że OW Accounting & Payroll to zespół doświadczonych specjalistów, który na rynku wyróżnia się jakością oraz elastycznością. Jesteśmy i wciąż chcemy być partnerem, który nie boi się żadnych wyzwań – niosąc pomoc również tym podmiotom, które mają nietypowe potrzeby.

Dziękujemy wszystkim, którzy byli i wciąż są częścią tej drogi – naszym klientom, partnerom biznesowym i zespołowi. To dzięki Wam możemy świętować ten jubileusz z poczuciem dobrze wykonanej pracy i motywacją do dalszego rozwoju.

Załoga OWAP

Od 1 stycznia 2026 roku polscy przedsiębiorcy staną w obliczu istotnych zmian w rozliczaniu samochodów osobowych w kosztach uzyskania przychodów. Nowe regulacje dotyczące limitów amortyzacji są wprowadzone m.in. w art. 16 ust. 1 ustawy o CIT oraz analogicznych przepisach ustawy o PIT (art. 23 ust. 1 ustawy o PIT).

Do 31 grudnia 2025 roku limity wartości początkowej samochodów osobowych zaliczanych do kosztów to:

Nadwyżka ponad te kwoty nie stanowi kosztu podatkowego.

Od 1 stycznia 2026 roku wejdą w życie nowe limity odpisów amortyzacyjnych oraz kosztów leasingu/najmu, uzależnione od emisji CO₂ pojazdu. Emisja CO₂ będzie kluczowa i weryfikowana na podstawie danych z Centralnej Ewidencji Pojazdów (CEPiK).

Zmiany limitów zobrazowaliśmy w poniższej tabeli:

| Kategoria Pojazdu | Emisja CO₂ | Limit do 31 grudnia 2025 | Limit od 01 stycznia 2026 |

| Elektryczny/Wodorowy | 0 g/km | 225 000 zł | 225 000 zł |

| Spalinowy niskoemisyjny | < 50 g/km | 150 000 zł | 150 000 zł |

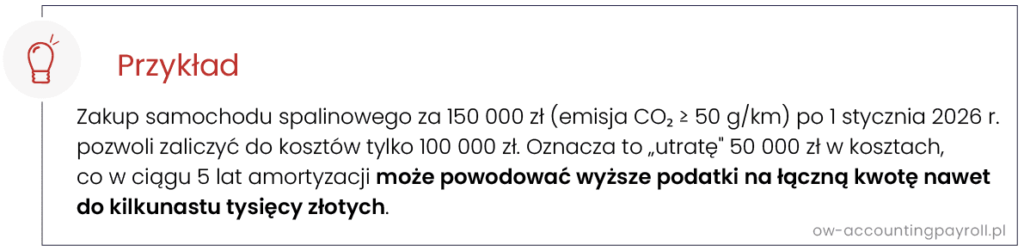

| Pozostałe spalinowe | ≥ 50 g/km | 150 000 zł | 100 000 zł |

Nowe, niższe limity dla samochodów spalinowych oznaczają, że mniejsza część wartości samochodu będzie kosztem uzyskania przychodów, co zwiększy podatek dochodowy (PIT/CIT).

Nowe limity dotyczą nie tylko odpisów amortyzacyjnych, lecz również opłat leasingowych/najmu. Pojazdy wprowadzone do ewidencji środków trwałych przed 1 stycznia 2026 roku będą rozliczane na dotychczasowych zasadach przez cały okres amortyzacji[1]. Jednak dla umów leasingu/najmu zawartych do końca 2025 r., ale z odbiorem pojazdu po 1 stycznia 2026 r., wciąż brakuje jasnych przepisów przejściowych, co rodzi ryzyko podatkowe.

W ramach przygotowań do zmian w rozliczaniu samochodów firmowych warto:

Jeśli potrzebują Państwo wsparcia w przygotowaniu do nadchodzących zmian, zachęcamy do kontaktu.

[1] Art. 3, 4 i 30 ustawy z 2 grudnia 2021 r. (Dz.U. 2021 poz. 2269)

Agnieszka Rosa

Junior Accountant

Sylwia Piechna

Managing Director

Celem Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych (PFRON) jest promowanie wyrównywania szans osób z niepełnosprawnościami w życiu społecznym. Jego istotnym zadaniem jest utrzymywać miejsca pracy oraz przekazywać dopłaty do wynagrodzeń pracowników z orzeczeniami o niepełnosprawności. Na jakich zasadach opierają się obowiązkowe wpłaty pracodawców do PFRON?

Głównym czynnikiem determinującym obowiązek dokonania wpłaty na PFRON jest wielkość zatrudnienia. Pracodawca zobowiązany jest do uiszczania wpłat:

Jeżeli pracodawca po raz pierwszy przekroczy zatrudnienie wynoszące co najmniej 25 osób w przeliczeniu na etaty, musi dokonać rejestracji w systemie ePFRON.

Należność za PFRON jest obliczana poprzez pomnożenie 40,65% przeciętnego wynagrodzenia przez różnicę między wymaganym zatrudnieniem osób z niepełnosprawnościami (6%) a faktycznym zatrudnieniem osób z niepełnosprawnościami.

Przeciętne miesięczne wynagrodzenie w poprzednim kwartale jest ogłaszane przez Prezesa GUS.

Kwotę wpłaty z tytułu nieosiągnięcia 6% wskaźnika zatrudnienia osób z niepełnosprawnościami wylicza się korzystając ze wzoru:

K = 0,4065 * PW * [(ZOG*0,06)-ZON)]

Gdzie:

K – kwota zapłaty,

PW – przeciętne wynagrodzenie,

ZON – stan zatrudnienia osób z niepełnosprawnościami w przeliczeniu na pełny wymiar czasu pracy,

ZOG – stan zatrudnienia ogółem w przeliczeniu na pełny wymiar czasu pracy[1].

Przykład

Stan zatrudnienia ogółem w przeliczeniu na pełny wymiar czasu pracy u pracodawcy w grudniu 2024 r. wyniósł 128,52. Pracodawca zatrudniał wówczas 2 osoby w pełnym wymiarze czasu pracy z orzeczeniem o umiarkowanym stopniu niepełnosprawności. Przeciętne wynagrodzenie w badanym miesiącu wyniosło 8 161,62 złotych.

Kwota wpłaty do PFRON to:

K= 0,4065 * 8161,62 * [(128,52*0,06)-2] = 18 948,04 złotych

Pracodawca zobowiązany do uiszczania wpłat do PFRON powinien składać comiesięczne deklaracje DEK-I-0. Termin płatności do PFRON mija 20. dnia miesiąca, po miesiącu, w którym powstał obowiązek dokonania wpłaty.

Przykład: jeśli obowiązek dokonania wpłaty powstał w kwietniu 2025 r., to termin płatności mija 20 maja 2025 r.

Pracodawca może obniżyć wysokość wpłaty poprzez zakup usług lub produktów od uprawnionych firm zatrudniających osoby z niepełnosprawnościami. W takim przypadku sprzedawca przekazuje kupującemu informację o kwocie obniżenia. Obniżenie wpłaty do PFRON przysługuje w wysokości do 50% wpłaty na PFRON w danym miesiącu.

Jeżeli mają Państwo pytania dotyczące wpłat obowiązkowych do PFRON, zachęcamy do kontaktu.

[1] Wzór zaczerpnięty ze strony PFRON https://www.pfron.org.pl/pracodawcy/wplaty-obowiazkowe/wysokosc-wplat/

Aleksandra Kwiatkowska

HR Administration & Payroll Specialist

Zbliżamy się do kolejnego wzrostu płacy minimalnej w Polsce. W 2025 roku ma on nastąpić tylko raz, a ustalona od 1 stycznia kwota ma obowiązywać przez cały rok. Przypomnijmy, że w latach 2023 i 2024 kwota minimalnego wynagrodzenia zmieniała się dwukrotnie w ciągu roku – w styczniu i w lipcu. Nowa płaca minimalna wyniesie więcej niż pierwotnie przewidywano.

Z rozporządzenia Rady Ministrów[1] wynika, że od 1 stycznia 2025 roku:

Stawki podano w kwocie brutto.

Przedstawiona przez Radę Dialogu Społecznego w połowie 2024 roku propozycja podwyżki wynosiła 4 626 zł dla płacy minimalnej i 30,20 zł dla stawki godzinowej. Ostateczne wartości okazały się większe, co mogło sprawić miłą niespodziankę pracownikom.

W stosunku do drugiej połowy 2024 roku płaca minimalna wzrośnie o 366 zł brutto. Za styczeń 2025 pracownik otrzyma do ręki 3 510,92 zł[2], a więc o 249,39 zł netto więcej. W skali całego roku będzie to więcej o 2 992,68 zł netto.

Wzrost płacy minimalnej oznacza również wzrost kosztów ponoszonych przez pracodawcę:

| Wynagrodzenie minimalne od 1 lipca 2024 | Wynagrodzenie minimalne od 1 stycznia 2025 | |

| Wynagrodzenie brutto | 4 300,00 | 4 666,00 |

| Składki ZUS: | ||

| emerytalna | 419,68 | 455,40 |

| rentowa | 279,50 | 303,29 |

| wypadkowa (1,67%) | 71,81 | 77,92 |

| FP | 105,35 | 114,32 |

| FGŚP | 4,30 | 4,67 |

| Koszt pracodawcy: | 5 180,64 | 5 621,60 |

| PPK | 64,50 | 69,99 |

| Koszt pracodawcy z PPK: | 5 245,14 | 5 691,59 |

| Bez PPK wzrost o: | 440,96 | |

| Z PPK wzrost o: | 446,45 | |

Jak widać, koszt zatrudnienia pracownika wzrośnie o ponad 440 zł.

Naliczając wynagrodzenie dla pracownika za grudzień 2024, stosujemy stawkę minimalnego wynagrodzenia obowiązującą w tym samym roku. Dlatego niezależnie, czy wspomniane wynagrodzenie zostanie wypłacone jeszcze w grudniu 2024, czy już w styczniu 2025, posługujemy się minimalnym wynagrodzeniem w wysokości 4 300,00 zł brutto.

Oprócz bezpośredniego wpływu na koszt wynagrodzenia, wzrost płacy minimalnej ma również znaczenie dla parametrów, takich jak:

Jeśli mają Państwo pytania do tego tematu lub potrzebują wsparcia w zakresie obsługi kadrowo-płacowej swojej firmy – zachęcamy do kontaktu.

[1] Rozporządzenie Rady Ministrów z 12 września 2024 roku w sprawie wysokości minimalnego wynagrodzenia za pracę oraz wysokości minimalnej stawki godzinowej w 2025 roku

[2] Wyliczenia z zastosowaniem podstawowych kosztów uzyskania przychodu oraz 1/12 ulgi podatkowej, bez zastosowania innych ulgi podatkowych takich jak ulga dla rodzin 4+, ulga dla młodych, ulga na powrót, bez składek PPK

Patrycja Czuchryta

HR Administration & Payroll Senior Specialist

Zwolnienie spowodowane „siłą wyższą” zostało wprowadzone 26 kwietnia 2023 r., a jego celem było zapewnienie pracownikom możliwości usprawiedliwienia nagłych nieobecności z tytułu pilnych spraw rodzinnych, spowodowanych chorobami lub wypadkami. Zgodnie z postanowieniem ZUS-u tego typu zwolnienie wliczane było do świadczeń chorobowych. Sposób liczenia budził liczne wątpliwości i ostatecznie doprowadziło to do zmiany stanowiska organu. Jak prezentuje się ono teraz?

ZUS po raz kolejny zmienił stanowisko na temat sposobu uwzględniania nieobecności spowodowanej „siłą wyższą”. Sposób wliczania tego rodzaju zwolnień do świadczeń chorobowych od początku budził wątpliwości. Jedną z przyczyn było to, że dawał on pracownikowi prawo do połowy wynagrodzenia.

W efekcie na początku sierpnia bieżącego roku ZUS zmienił swoje stanowisko z 20 marca 2024 r. Nowe podejście organu opiera się na tzw. ustawie zasiłkowej[1], która zakłada, że „jeżeli w okresie, za który wynagrodzenie uwzględnia się w podstawie wymiaru zasiłku chorobowego, pracownik nie osiągnął pełnego wynagrodzenia wskutek nieobecności w pracy z przyczyn usprawiedliwionych (a przepracował minimum połowę miesiąca) przy obliczaniu podstawy wymiaru przyjmuje się po uzupełnieniu.”.

Innymi słowy, jeśli wliczamy do podstawy wymiaru świadczeń chorobowych miesiąc, za który wynagrodzenie wymaga uzupełnienia, a pracownik otrzymał jednocześnie wynagrodzenie stałe, zmienne oraz wynagrodzenie za urlop wypoczynkowy obliczone łącznie ze zmiennymi składnikami, to wynagrodzenie należy w całości potraktować jako zmienne.

Oznacza to, że należy je w całości uzupełnić za dni usprawiedliwionej nieobecności. Jest to o tyle istotne, że w poprzednim stanowisku ZUS wskazywał jedynie o konieczności uzupełniania zmiennych składników wynagrodzenia.

Pracownik zatrudniony ze stałym wynagrodzeniem 5 200 zł brutto zachorował we wrześniu, a w sierpniu korzystał z jednodniowego zwolnienia z pracy z tytułu siły wyższej.

Pracownik przepracował w sierpniu 20 dni. Otrzymał wynagrodzenie zasadnicze w wysokości 4 952,38 zł oraz zmienne wynagrodzenie urlopowe w kwocie 250 zł.

Obliczenia:

(4 952, 38 zł + 250 zł ) : 20 = 260,12 zł – stawka dzienna wynagrodzenia

260,12 x 21 = 5 462,50 zł – uzupełnione wynagrodzenie

5 462,50 zł – (260,12 zł * 50%) = 5 332,44 zł – wynagrodzenie, które powinno zostać przyjęte do podstawy wymiaru świadczeń chorobowych

W razie dodatkowych pytań w tym temacie zapraszamy do kontaktu.

[1] art. 38 ust. 2 ustawy z dn. 25 czerwca 1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa

Aneta Wróbel

HR Administration & Payroll Team Leader

Jest nam bardzo miło poinformować, że nasz zespół kadrowo-płacowy zajął II miejsce w ogólnopolskim konkursie HR & Payroll Master 2024. Sama inicjatywa cieszy nas tym bardziej, że w tej branży brakuje rankingów, które promują najlepsze praktyki w dziedzinie zarządzania zasobami ludzkimi i płacami oraz doceniają profesjonalizm i zaangażowanie specjalistów.

Nasz zespół wziął udział w kategorii Mistrzowska Usługa Kadrowo-Płacowa, a sam konkurs składał się z trzech etapów. Pierwszy miał formę quizu, w którym sprawdzana była ogólna znajomość przepisów prawa pracy, prawa podatkowego oraz ubezpieczeń społecznych. Drugi etap zawierał pytania związane z konkretnymi przypadkami, dotyczącymi doradztwa z zakresu kadrowo-płacowego.

Najważniejszą – z naszej perspektywy – była ostatnia część zmagań o wygraną. Bazowała na opiniach od naszych klientów, którzy wypełniali ankiety satysfakcji. Oceniali oni wiedzę merytoryczną, elastyczność, poziom obsługi oraz jakość bieżącego wsparcia w obszarze kadr i płac. Między innymi dzięki tym opiniom udało nam się zakwalifikować do finału, a następnie znaleźć na podium. Bardzo dziękujemy wszystkim klientom, którzy przekazali swoje pozytywne oceny!

Wyniki konkursu ogłoszono podczas uroczystej gali, która towarzyszyła konferencji HR Kadry, Płace ’24 Wyzwania i trendy. Organizatorem konkursu był HR na Szpilkach, który pod przewodnictwem Moniki Smulewicz zrzesza i edukuje społeczność specjalistów z branży HR, a także kadr i płac.

W konkursie wzięły udział ekspertki z zespołu kadrowo-płacowego, Joanna Szafran, Aneta Wróbel i Patrycja Czuchryta. Udział w zmaganiach komentuje Joanna: Ogromnie cieszymy się z drugiego miejsca. Jesteśmy, w szczególności, dumne z okazanego przez naszych klientów zaufania, które miało swoje odzwierciadlenie w ankietach satysfakcji. Co prawda w konkursie brałyśmy udział jako 3-osobowa reprezentacja, ale klienci oceniali pracę nas wszystkich. Wobec tego to sukces całego zespołu i bardzo się cieszę, że jestem jego częścią!

Patrycja dodaje: Konferencja HR Kadry, Płace ’24 była bardzo inspirującym wydarzeniem, na którym miałyśmy okazję wysłuchać ciekawych i często zaciętych dyskusji na bardzo aktualne tematy HR-owe. Jestem ogromnie dumna z całego, 10-osobowego teamu, który został doceniony przez klientów w ankietach satysfakcji. Nasze zaangażowanie i jakość współpracy zostały ocenione bardzo wysoko, co w połączeniu z wynikami z testów wiedzy kadrowo-płacowej, pozwoliło nam zająć 2 miejsce w Polsce – w kategorii Mistrzowska Usługa Kadrowo-Płacowa!

Gratulujemy całemu zespołowi!

Choć od 1 lipca 2024 roku korzystanie z Krajowego Systemu e-Faktur (KSeF) będzie obowiązkowe, wciąż wielu przedsiębiorców nie ma pełnej wiedzy, z czym będzie się to dla nich wiązało. Tymczasem już teraz warto przygotować się na nadchodzące nowe rozwiązania w księgowości.

Wprowadzenie Krajowego Systemu e-Faktur będzie dość wymagającym wyzwaniem. Konieczna stanie się bowiem modyfikacja sposobu obiegu dokumentów oraz przesyłania e-Faktur do klientów czy przyjmowania ich od kontrahentów. Pociągnie to za sobą również duże zmiany w ich systemach księgowych i informatycznych.

W przypadku pytań lub wątpliwości związanych z działaniem Krajowego Systemu e-Faktur – szczególnie w działach księgowych – zachęcamy do kontaktu z naszym zespołem.

Paulina Pawelec

Accountant

paulina.pawelec@ow-accountingpayroll.pl

Agata Zięba

Accounting Manager

agata.zieba@owap.pl

Z ogromną radością dzielimy się informacją, że w tym tygodniu nasze szeregi wzmocniła Sylwia Piechna – ekspertka w dziedzinie finansów, księgowości, audytu i compliance, która objęła funkcję Dyrektor Zarządzającej GOBS.

Sylwia zdobywała doświadczenie w międzynarodowych korporacjach – zarówno w Polsce, jak i za granicą. W tym czasie zajmowała się m.in. przygotowywaniem i prowadzeniem audytów sprawozdań finansowych firm międzynarodowych, raportujących zgodnie ze standardami IFRS i US GAAP.

Przez wiele lat koordynowała również pracę zespołu księgowych w centrum usług wspólnych, a następnie pełniła funkcję Senior Manager audytu wewnętrznego.

O dołączeniu Sylwii do GOBS wypowiedział się Rafał Olesiński, partner zarządzający Olesiński i Wspólnicy, spółki z Grupy OW: Sylwia łączy nie tylko kompetencje i doświadczenie, ale i rzadko spotykaną w biznesie uważność i zrozumienie potrzeb interesariuszy. Mam na myśli nie tylko klientów, lecz także wszystkich, z którymi współpracuje. Bardzo się cieszę, że Sylwia dołącza do naszego Zespołu!

Będziemy korzystać z kompetencji i doświadczeń Sylwii w zakresie planowania i organizacji procesów biznesowych naszych klientów. Liczymy również na to, że szerokie spojrzenie biznesowe Sylwii pozwoli na jeszcze lepszą integrację usług GOBS z usługami pozostałych spółek grupy OW, zapewniając tym samym kompleksowe wsparcie dla naszych klientów. – dodaje Tomasz Gałka, członek zarządu GOBS.

Sylwia jest absolwentką Uniwersytetu Warszawskiego na kierunku Bankowość i finanse oraz międzynarodowych studiów Association of Chartered Certified Accountants.

Więcej informacji o doświadczeniu Sylwii znajduje się tutaj.