KSeF w pytaniach i odpowiedziach

Krajowy System e-Faktur (KSeF) to nowoczesne narzędzie do cyfryzacji dokumentów księgowych, które już niebawem zacznie obowiązywać w Polsce. Jak działa KSeF? Kto i od kiedy będzie musiał go stosować? Czy przedsiębiorcy zyskają na korzystaniu z tego narzędzia? Poznaj odpowiedzi na te i inne ważne pytania.

Czym jest KSeF?

KSeF (Krajowy System e-Faktur) to system teleinformatyczny, którego zadaniem jest umożliwienie cyfryzacji obiegu faktur elektronicznych, zarówno w zakresie wystawiania, przechowywania, jak i odbioru tych dokumentów. Jego wprowadzenie ma na celu:

- usprawnienie obiegu informacji księgowych;

- zwiększenie przejrzystości transakcji;

- minimalizację ryzyka nadużyć podatkowych.

Docelowo KSEF ma zastąpić faktury papierowe i inne e-faktury.

Wraz z wejściem w życie systemu będziemy mieć do czynienia z nowym pojęciem faktury. Mowa o fakturze ustrukturyzowanej – co o niej wiemy?

Co wiadomo o fakturach ustrukturyzowanych?

Faktura ustrukturyzowana to faktura elektroniczna (e-faktura) wystawiona przy użyciu Krajowego Systemu e-Faktur, zawierająca przydzielony numer identyfikujący ją w tym systemie[1].

Jak sama nazwa wskazuje, jest to więc faktura tworzona według pewnej struktury logicznej, występująca w formacie xml. Obecnie udostępniono wersję roboczą struktury logicznej FA(3), która 1 lutego 2026 roku zastąpi strukturę FA(2), obowiązującą w tej chwili.

Jak działa KSeF?

KSeF działa jako centralna platforma zarządzana przez Ministerstwo Finansów, która umożliwia rejestrację, weryfikację i archiwizację faktur w formie ustrukturyzowanej.

Nowy system oferuje wiele uprawnień – oprócz podatnika, dostęp do niego mogą otrzymać podmioty upoważnione (np. biura rachunkowe) oraz organy egzekucyjne bądź komornicy sądowi.

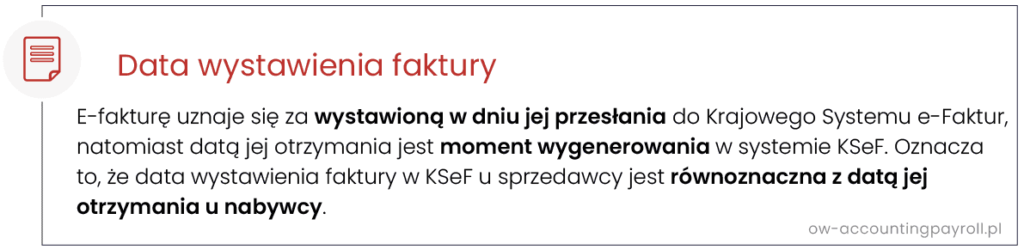

Gdy przedsiębiorca generuje fakturę za pomocą swojego oprogramowania, dokument jest automatycznie przesyłany do Krajowego Systemu e-Faktur. System przyjmuje fakturę, weryfikuje poprawność kluczowych danych oraz nadaje jej unikalny numer identyfikacyjny.

Dzięki takiemu rozwiązaniu obie strony transakcji, czyli wystawca i nabywca, mają natychmiastowy i jednakowy dostęp do faktury bez potrzeby korzystania z tradycyjnych metod przesyłki (np. poczty elektronicznej czy papierowych dokumentów).

KSeF – od kiedy obowiązkowy i dla kogo?

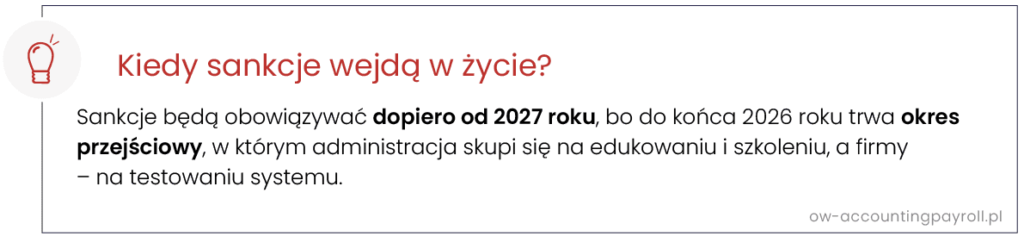

Po wielu odroczeniach momentu wdrożenia Krajowego Systemu e-Faktur, Ministerstwo Finansów wyznaczyło 2 główne terminy. KSeF będzie obowiązkowy od:

- 1 lutego 2026 roku – dla dużych podatników (takich, których wartość sprzedaży w 2024 r. przekroczyła 200 mln zł wraz z podatkiem);

- 1 kwietnia 2026 roku – dla wszystkich pozostałych podmiotów.

Warto dodać, że odrębnym terminem objęci są tzw. wykluczeni cyfrowo, najmniejsi podatnicy, których transakcje obejmują kwoty do 450 zł w ramach pojedynczej faktury i łącznej sprzedaży do 10 tys. zł miesięcznie. Ta grupa będzie zobowiązana do korzystania z systemu dopiero od 1 stycznia 2027 roku.

W przypadku sprzedaży B2C korzystanie z KSeF nie będzie obowiązkowe. Przedsiębiorca będzie mógł wybrać czy wystawić fakturę tradycyjnie (papierowo lub np. w PDF), czy też wygenerować ją w KSeF.

Jakie kary grożą za nieużywanie bądź błędne używanie KSeF?

Niedopełnienie obowiązku wystawiania faktur za pośrednictwem KSeF przez podmioty do tego zobowiązane, będzie skutkować nałożeniem sankcji przez naczelnika urzędu skarbowego. Ich wysokość ma zależeć od wagi wykroczenia.

Ustawa przewiduje dwa rodzaje kar:

- do 100% kwoty podatku wykazanego na dokumencie, kiedy dokument:

- zostanie wystawiony poza KSeF;

- zostanie wystawiony w okresie awarii systemu, ale będzie niezgodny z udostępnionym;

- zostanie wystawiony w okresie awarii i nie zostanie przesłany do KSeF w 7-dniowym terminie po jej ustąpieniu (z wyjątkiem tej, która ogłaszana jest w środkach masowego przekazu);

- do 18,7% kwoty należności ogółem wykazanej na fakturze – w przypadku dokumentów bez wykazanego podatku.

Termin zapłaty kary będzie wynosił 14 dni od momentu doręczenia decyzji.

Czy firmy skorzystają na KSeF?

Wprowadzenie takiego rozwiązania może przynieść firmom w długiej perspektywie szereg korzyści w procesie księgowości, polegających przede wszystkim na:

- usprawnieniu procesów księgowych i rozliczeniowych;

- automatyzacji procesów księgowych, co pozwoli na: ograniczenie liczby błędów (dzięki bieżącej poprawie wprowadzanych danych), skrócenie czasu obiegu dokumentów i zmniejszenie kosztów wysyłki faktur, likwidacja problemu wystawiania duplikatów / namierzania zagubionych faktur– zwiększając tym samym efektywność całego procesu.

Ministerstwo Finansów oferuje kilka dodatkowych bonusów, które mają zachęcić przedsiębiorców do korzystania z KSeF. Oto kilka z nich:

- Szybszy zwrot VAT – dzięki automatyzacji i przyspieszeniu obiegu dokumentów termin zwrotu VAT skróci się o 20 dni (z dotychczasowych 60 do 40). Oznacza to realną poprawę płynności finansowej i cash flow firm, które będą otrzymywać środki z VAT szybciej niż dotychczas.

- Przyspieszenie realizacji płatności – odbiorca otrzyma e-fakturę w czasie rzeczywistym, a wystawca będzie miał pewność, że do niego dotarła. Pozwoli to na szybsze realizacje płatności.

- Brak konieczności samodzielnej archiwizacji dokumentów – e-faktury będą przechowywane w systemie przez okres 10 lat, licząc od końca roku ich wystawienia. Oznacza to stały dostęp do dokumentów, zarówno dla podatnika, jak i dla upoważnionych przez niego podmiotów (np. biur rachunkowych);

- Rozliczenie wystawionej faktury korygującej in minus od razu – nie będzie już potrzebna dodatkowa dokumentacja.

- Brak konieczności raportowania plików JPK_FA i JPK_VAT RR do administracji skarbowej.

Czy istnieją dodatkowe udogodnienia dla przedsiębiorców, związane z wdrożeniem narzędzia?

W związku z wieloma wątpliwościami oraz potencjalnymi komplikacjami związanymi z masowym wdrożeniem KSeF Ministerstwo Finansów opracowało kilka udogodnień w celu sprostania nowym wyzwaniom. Mowa przede wszystkim o trybie offline24 oraz dedykowanej aplikacji.

Tryb offline24

Jeśli po stronie podatnika wystąpi awaria systemu, to będzie on miał możliwość wystawiania faktur w trybie offline, zgodnie ze schematem e-faktury.

W takim przypadku faktura powinna zostać przesłana do KSeF następnego dnia roboczego. Co istotne, doprecyzowano, że faktury wystawione offline (z powodu awarii po stronie podatnika lub systemu) powinny być opatrzone kodem QR w celu weryfikacji.

Aplikacja Podatnika KSeF

Jest to narzędzie, które umożliwia przedsiębiorcom wygodne korzystanie z Krajowego Systemu e-Faktur. Dzięki niemu można wystawiać, odbierać i przeglądać e-Faktury, a także zarządzać uprawnieniami i uwierzytelnianiem.

Ponadto, aplikacja umożliwia sprawdzenie statusu przetworzenie faktury elektronicznej, pobranie UPO KSeF a także podgląd konkretnej e-faktury bez konieczności logowania się do systemu i po wskazaniu jej indywidualnych cech (tzw. anonimowy dostęp do e-faktury).

Czy polskie firmy są gotowe na wdrożenie narzędzia?

W najbliższym czasie przedsiębiorcy, a także biura rachunkowe, będą musieli stawić czoła szeregowi wyzwań, aby sprostać nowym wymaganiom KSeF. Jednym z głównych jest proces dostosowania oprogramowań księgowych i ich integracja z KSeF.

Wielu dostawców systemów księgowych już wdrożyło odpowiednie moduły do swoich produktów bądź intensywnie nad tym pracuje. Tak duże zmiany wymagają kompleksowego przeszkolenia, zarówno pracowników biur rachunkowych, jak i samych przedsiębiorców. Dzięki temu nowe funkcjonalności systemów księgowych nie powinny sprawiać problemów.

Jeśli mają Państwo pytania dotyczące KSeF – zachęcamy do kontaktu. Chętnie opowiemy, jak w sposób praktyczny podejść do nadchodzących zmian oraz jak przygotować organizację do wdrożenia tego systemu i z niego korzystać.

[1] Zgodnie z art. 2 pkt. 32a ustawy o podatku od towarów i usług

Klaudia Brzezińska

Accounting Team Leader

Magdalena Korytowska