PPK z perspektywy pracodawcy

Choć ustawa o Pracowniczych Planach Kapitałowych funkcjonuje od 2019 roku, wciąż można usłyszeć wiele mitów i wątpliwości związanych z działaniem tego programu. Pytania od pracodawców dotyczą różnych kwestii – od podstawowych, po te nieco bardziej skomplikowane i dotyczące wybranych zagadnień. W tekście zebraliśmy 8 najpopularniejszych.

1. Co to jest PPK?

PPK, czyli Pracownicze Plany Kapitałowe, to program oszczędnościowy, który ma wspierać długoterminowe oszczędzanie na emeryturę. Uczestniczą w nim pracownicy oraz ich pracodawcy, którzy wpłacają składki na indywidualne konta pracowników uczestniczących w PPK. Podstawą uczestnictwa jest deklaracja opłacania miesięcznych składek zarówno przez pracownika, jak i pracodawcę.

Ile procent wynosi składka na PPK? Wysokość wpłaty podstawowej to:

- 2% w przypadku pracownika,

- 1,5% w przypadku pracodawcy.

Jej wysokość jest obliczana od podstawy wymiaru składki emerytalnej i rentowej. Przy obliczaniu składek na PPK nie ma jednak zastosowania ograniczenie 30-krotności. Oznacza to, że nawet jeśli pracownik w danym roku przekroczy podstawę wymiaru składek emerytalnej i rentowej (która w 2025 r. wynosi 260 190 zł), składki na PPK i tak będą obliczone oraz odprowadzone do instytucji.

Warto wiedzieć, że wysokość opłacanej składki można też obniżyć. Jest to możliwe jedynie w przypadku, gdy wynagrodzenie brutto pracownika, będące podstawą do naliczenia składki na PPK, nie przekracza 1,2-krotności minimalnego wynagrodzenia za pracę. Ograniczenie dotyczy tylko składek pracownika.

2. Czy PPK są obowiązkowe dla każdego pracodawcy?

Obowiązek tworzenia PPK mają pracodawcy, którzy zatrudniają co najmniej jedną osobę:

- zgłoszoną do obowiązkowych ubezpieczeń emerytalnych i rentowych,

- w wieku pomiędzy 18 a 55 lat.

Mogą to być zarówno pracownicy, jak i zleceniobiorcy. Więcej na temat PPK w kontekście tej drugiej grupy piszemy w dalszej części tekstu.

Z tworzenia PPK są z kolei zwolnione trzy grupy podmiotów:

- Mikroprzedsiębiorcy – jedynie w przypadku, gdy wszystkie osoby zatrudnione (które zgodnie z ustawą mogłyby zostać ich uczestnikami) złożyły oświadczenie o rezygnacji z uczestnictwa w PPK.

- Podmioty prowadzące PPE – jeśli w dniu objęcia przepisami ustawy o Pracowniczych Planach Kapitałowych prowadził Pracowniczy Program Emerytalny (PPE) oraz naliczał składki podstawowe do PPE w wysokości co najmniej 3,5% dla minimum 25% osób zatrudnionych.

- Osoby fizyczne – jeśli zatrudnia inną osobę fizyczną w zakresie niezwiązanym z działalnością gospodarczą każdej z tych osób (np. zatrudnienie pomocy domowej lub opiekunki do dziecka).

3. Jak wdrożyć PPK w przedsiębiorstwie?

Wprowadzenie PPK do firmy składa się z dwóch etapów:

- Podpisanie umowy o zarządzenie PPK – pracodawca musi wybrać – w porozumieniu z pracownikami – instytucję finansową, która oferuje prowadzenie PPK i jednocześnie jest wpisana do ewidencji PPK. Mogą to być towarzystwa funduszy inwestycyjnych (TFI), powszechne towarzystwa emerytalne (PTE) oraz zakłady ubezpieczeń (ZU). Z tak wybraną instytucją zawiera umowę o zarządzanie PPK.

- Zawarcie umowy o prowadzenie PPK – czyli zgłoszenie konkretnego pracownika jako uczestnika PPK do wybranej instytucji finansowej.

4. Jak wybrać instytucję finansową, która będzie zarządzać Pracowniczymi Planami Kapitałowymi?

Wybór instytucji finansowej do zarządzania PPK to najważniejszy krok na drodze ich wdrażania i powinien być poprzedzony staranną selekcją dostępnych podmiotów oraz uzgodniony ze związkami zawodowymi albo (w razie braku ZOZ) przedstawicielami pracowników.

Dokonując analizy i wyboru instytucji finansowej do prowadzenia PPK. szczególną uwagę warto zwrócić na m.in.:

- Reputację i doświadczenie – warto zweryfikować, jak długo instytucja działa na rynku i jakie ma doświadczenie w zarządzaniu funduszami inwestycyjnymi. Najlepszym wyborem będą firmy z ugruntowaną pozycją i pozytywnymi opiniami.

- Ofertę funduszy – bardzo ważne jest sprawdzenie, jakie fundusze inwestycyjne oferuje dana instytucja. Powinny one być dostosowane do różnych poziomów ryzyka i potrzeb uczestników.

- Obsługę klienta – profesjonalna obsługa klienta jest bardzo ważna w szczególności na samym początku – przy wdrażaniu programu w firmie.

- Wyniki – regularne i szczegółowe raporty z działalności instytucji będą odzwierciedlać efektywność i atrakcyjność danej instytucji względem konkurencyjnych podmiotów.

- Koszty zarządzania – w tym opłaty związane z zarządzaniem funduszami, czyli opłaty administracyjne czy prowizje.

5. Kiedy należy zgłosić uczestnika do PPK?

Obowiązkowym zgłoszeniem do PPK są objęci zatrudnieni zgłoszeni do obowiązkowych ubezpieczeń emerytalnych i rentowych, w wieku między 18 a 55 lat – jeśli nie złożyli oświadczenia o rezygnacji z dokonywania wpłat.

Osoby pomiędzy 55. a 70. rokiem życia przystępują do programu wyłącznie na swój wniosek.

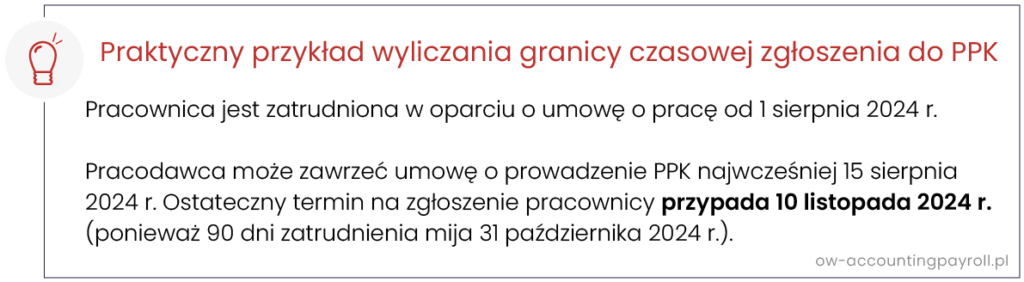

Umowę o prowadzenie PPK można zawrzeć najwcześniej po 14 dniach zatrudnienia. Z kolei ostateczny termin na zgłoszenie uczestnika przypada na 10. dzień miesiąca następującego po miesiącu, w którym upłynął termin trzech miesięcy zatrudnienia.

Co ważne, to pracodawca, biorąc pod uwagę względy organizacyjne w przedsiębiorstwie, decyduje, kiedy zgłosić pracownika w granicach wyznaczonych przez ustawę.

6. Kiedy zleceniobiorca może być zgłoszony do PPK?

Zleceniobiorca, który jest zgłoszony do obligatoryjnych ubezpieczeń emerytalnego i rentowego w ZUS, również podlega obowiązkowemu zgłoszeniu do PPK.

Wobec tego do PPK nie będą mogli być zgłoszeni, na przykład:

- studenci do 26 roku życia, którzy nie podlegają obowiązkowemu ubezpieczeniu w ZUS;

- osoby zatrudnione w oparciu o umowę zlecenia – jeśli zadeklarowały, że są zatrudnione w oparciu o umowę o pracę w innym przedsiębiorstwie i otrzymują przynajmniej minimalne wynagrodzenie. Wtedy z zawartej umowy zlecenia podlegają jedynie obowiązkowemu ubezpieczeniu zdrowotnemu.

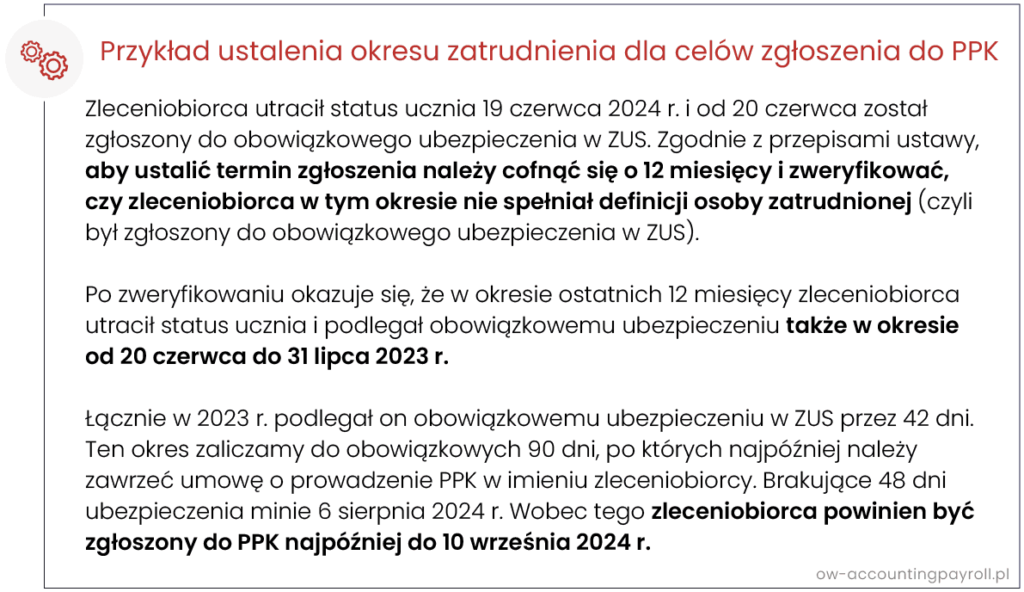

Warto pamiętać, że okresy obowiązkowego ubezpieczenia w ZUS trzeba sumować, biorąc pod uwagę okres poprzedzających 12 miesięcy. Dotyczy to pracowników, którzy mieli przerwę w zatrudnieniu, a także zleceniobiorców.

7. Jak przebiega wypłata transferowa z PPK z inicjatywy pracownika?

Pracodawca ma obowiązek pośredniczenia w wypłacie transferowej jedynie w dwóch przypadkach. Pierwszy to złożenie przez nowo zatrudnionego pracownika oświadczenia o zawartych w jego imieniu umowach o prowadzenie PPK u poprzedniego pracodawcy. Druga to zmiana przez pracodawcę instytucji finansowej zarządzającej PPK.

W pierwszym przypadku wszystkie formalności muszą odbyć się w terminach ściśle określonych przez ustawę:

- nowo zatrudniony pracownik w ciągu 7 dni od zawarcia umowy o prowadzenie PPK składa nowemu pracodawcy oświadczenie o zawartych w jego imieniu umowach o prowadzenie PPK u poprzedniego pracodawcy;

- pracodawca niezwłocznie po zawarciu umowy o prowadzenie PPK dla tego pracownika powinien poinformować go o obowiązku złożenia w jego imieniu wniosku o wypłatę transferową środków dotychczas zgromadzonych w PPK;

- pracownik ma 7 dni na poinformowanie pracodawcy o braku zgody na transfer zgromadzonych środków. Jeśli pracownik nie zgłosi sprzeciwu, pracodawca ma obowiązek złożyć w jego imieniu wniosek o wypłatę transferową do instytucji finansowych, z którymi ten pracownik ma zawarte umowy o prowadzenie PPK. Wniosek należy złożyć za pośrednictwem podmiotu zarządzającego instytucją finansową, z którą pracodawca zawarł umowę o zarządzanie PPK.

8. Jakie koszty ponosi pracodawca w związku z PPK?

Podstawowym kosztem pracodawcy w zakresie PPK są składki. Pośrednim kosztami niefinansowymi, jaki ponosi pracodawca, są czas i zasoby. Osoby, które w organizacji będą zajmować się wdrażaniem i obsługą PPK, będą musiały być do tego odpowiednio przeszkolone.

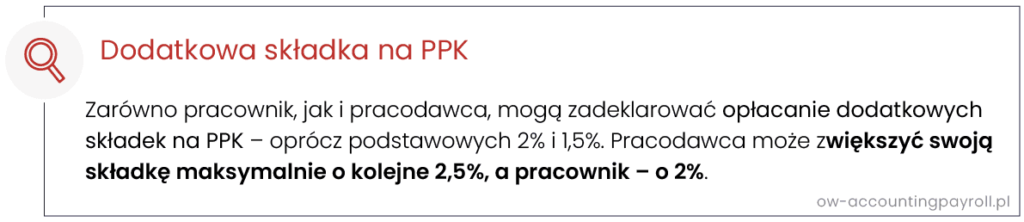

Do wdrożenia PPK w firmie warto jednak podejść z założeniem, że jest to dla pracodawcy szansa, aby wyróżnić się na rynku pracy na tle konkurencji. Działania w tym zakresie mogą być elementem strategii w zakresie employer brandingu. Niektóre firmy deklarują opłacanie dodatkowych składek na PPK (do 2,5%) i reklamują to jako atrakcyjny benefit pracowniczy. Dodatkowe wsparcie w odkładaniu na emeryturę swoich pracowników buduje również poczucie przynależności do firmy i może być skutecznym narzędziem motywacyjnym.

Jako Grupa OW z sukcesem wdrożyliśmy PPK u wielu przedsiębiorców z polskim i zagranicznym kapitałem, wspierając ich w wyborze instytucji finansowej oraz zajmując się kompleksową obsługą całego procesu. Jeśli potrzebują Państwo wsparcia w kwestiach związanych z wdrożeniem tego programu – zapraszamy do kontaktu!

Joanna Szafran

HR Administration & Payroll Team Leader

Amelia Konopska

HR Administration & Payroll Assistant